Wartość spółki w oparciu, której wyceniane są akcje, powinna się opierać przede wszystkim na przychodach i zyskach jakie generuje. Jednak rzeczywistość pokazuje, że przy określaniu jej wartości i wycenianiu akcji spółki przez rynek brane są również inne czynniki jak marka firmy, jej pozycja na rynku, branża w jakiej działa, a także ryzyko z nią związane. Wszystkie te czynniki powinny określać wszelkie prawdopodobne zmiany wartości spółki w nadchodzącej przyszłości.

Analizując otoczenie makroekonomiczne, sytuację w spółce i jej kondycję finansową możemy z dużym prawdopodobieństwem określić jej „wartość" często nawet wybiegając kilka lat w przód. Należy jednak pamiętać, że poprawa sytuacji finansowej w przypadku spółki „zadłużonej" to proces długotrwały i czasochłonny.

Ceny akcji podobnie jak cała giełda często dyskontują przyszłość i wyprzedzają pewne procesy i zmiany mające nadejść zarówno w gospodarce jak i samych przedsiębiorstwach. Dlatego też często kupując akcje nie zdajemy sobie sprawy, że zmiany które mają dopiero nadejść są już zauważone przez rynek i odpowiednio wycenione i zawarte w cenach akcji. W takim wypadku bardzo istotnym i ważnym staje się zdolność określenia czy akcje interesującej nas spółki są przewartościowane czy też nie.

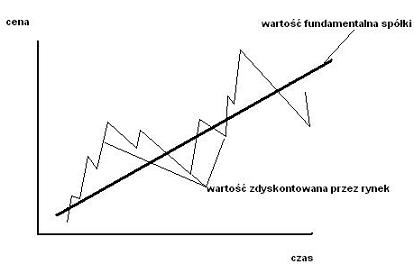

Wzrost wartości fundamentalnej spółki w czasie:

Zauważyć można, że w miarę upływu czasu wartość fundamentalna spółki systematycznie rośnie, natomiast cena akcji spółki X przecina tę wartość. Rynek może wyceniać akcje poniżej tej wartości lub też znacząco odbiegać od tej wartości i dyskontować nadchodzącą „przyszłość". Istotą rzeczy jest fakt, że wartość akcji w dłuższej perspektywie czasu zawsze podążać będzie za rzeczywistą wartością spółki - czyli za jej fundamentami .

Inwestując na rynku kapitałowym możemy się spotkać z dwoma modelami wyceny spółki. Pierwszy bardziej złożony i czasochłonny zewzględu na konieczność analizowania nierzadko dużych ilości sprawozdań finansowych. Powyższa metoda opiera się na analizowaniu przepływów pieniężnych w spółce w skrócie DCF - discounted Cash flow. To właśnie na podstawie analizy sumy przyszłych przepływów pieniężnych spółki możemy określić jej przyszłą wartość, a tym samym przewidzieć i zaprojektować model wzrostu wartości akcji.

Druga metoda znacznie popularniejsza i mniej czasochłonna to metoda porównywania wskaźników spółek. W oparciu o dane finansowe możemy wyliczyć pewne wskaźniki fundamentalne na podstawie, których możemy porównywać spółki z podobnej branży i sektora.

Jednym z popularniejszych wskaźników jest współczynnik ceny do zysku. Dzięki niemu możemy określić opłacalność naszej inwestycji w akcje danej spółki. Przy analizowaniu C/Z powinniśmy uwzględniać także wskaźniki branżowe, które poinformują nas czy spółka, która nas interesuje jest niedowartościowana czy też nie.

C/Z - cena do zysku (P/E- price/earn)

C/Z = wartość rynkowa/ zysk roczny netto

Przykład:

Spółka A : branża spożywcza

Cena: 0,35 pln

Liczba akcji: 200 000 000

Zysk netto za cztery kwartały: 3 000 000 pln

C/Z = 0,35 x 200 000 000 / 3 000 000

C/Z = 23

Dużym plusem tego wskaźnika jest to, że dość szybko możemy porównać dużą grupę spółek i określić jak przedstawia się interesująca nas spółka na tle innych. Mając wyliczony Wskaźnik ceny do zysku w szybki sposób możemy też obliczyć teoretyczną wartość rynkową:

WR = C/Z x zysk roczny netto

WR = 23 x 3000 000

WR = 69 000 000 pln

Jeżeli natomiast weźmiemy pod uwagę wskaźnik branżowy dla przykładu niech on wyniesie dla tej branży 24 możemy również obliczyć przybliżoną teoretyczną wartość rynkową 1 akcji

WR 1 akcji = WR / 200 000 000

WR 1 akcji = 24 x 3000 000 / 200 000 000

WR 1 akcji = 0,36 pln

Drugim popularnym wskaźnikiem jest wskaźnik ceny do wartości księgowej C/WK. Informuje on nas o tym jak rynek wycenia wartość majątku spółki. Wskaźnik C/WK poniżej 1 oznaczać może, że akcje spółki teoretycznie notowane są poniżej wartości księgowej co wskazywałoby na niedowartościowanie akcji. Natomiast wzrost powyżej 3 oznacza że wartość majątku jest trzykrotnie wyższy od wartości w bilansie. Jednym słowem cena do wartości księgowej podpowiada nam ile płacimy za 1 zł aktywów netto spółki bez zobowiązań.

C/WK - cena do wartości księgowej (P/BV -price /book value)

Przykład:

Spółka A : branża spożywcza

Cena: 0,35 pln

Liczba akcji: 200 000 000

Wartość księgowa: 0,81 pln

C/WK = 0,35 pln / 0,81 pln

C/WK = 0,43

Oczywiście teoria do praktyki pozostawia wiele do życzenia, ale własne doświadczenie i wiedza poparta prawidłowym analizowaniem fundamentów spółki z pewnością przełoży się na sukces inwestycyjny .

Zobacz też: Analiza Techniczna