Niższe składki wpływają również na wysokość świadczeń, jakie przysługują z ubezpieczenia chorobowego i wypadkowego, gdyż są obliczane od podstawy wymiaru składek. Decydując się na mały ZUS, przedsiębiorca musi podjąć wybór świadomie pamiętając, że wybór należy do niego. Podjęta decyzja nie stanowi obowiązku dla płatnika.

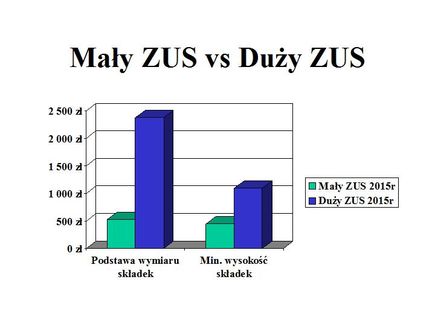

Jednostki gospodarcze, które nie osiągają w ciągu roku wysokich przychodów, mogą opłacać składki na ubezpieczenia od podstawy wymiaru, której wysokość w głównej mierze zależeć będzie od uzyskanych przychodów. Aby móc skorzystać z tzw. małego ZUS-u, podatnik musi prowadzić działalność gospodarczą na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej oraz uzyskany przychód w poprzednim roku kalendarzowym nie może przekroczyć trzydziestokrotności kwoty minimalnej wynagrodzenia obowiązującego w poprzednim roku. Z niższych składek korzystać można maksymalnie przez 36 miesięcy w ciągu ostatnich 5 lat prowadzenia działalności gospodarczej.

Jak zgłosić się do małego ZUS-u?

Przedsiębiorcy, którzy chcą opłacać niższe składki od 2019 roku, muszą przekazać do Zakładu Ubezpieczeń Społecznych dokumenty dotyczące wyrejestrowania z jednostki w formie wniosków ZUS ZWUA, a następnie zgłosić inny druk ZUS ZUA lub ZUS ZZA, stanowiący podstawę do opłacania mniejszej wysokości składek.

Formularze przekazane muszą zostać w terminie do 7 dni licząc od 1 stycznia, pierwszego dnia prowadzenia działalności lub od dnia, w którym podatnik będzie spełniał warunki korzystania z małego ZUS-u.

Przedsiębiorca rejestrując się do instytucji, której przekazywane będą składki zobowiązuje się także do przekazywania deklaracji rozliczeniowych, bądź informacji o rocznym przychodzie z tytułu prowadzenia działalności, a także do przedstawiania na żądanie dokumentów potwierdzających wysokość uzyskanego przez przedsiębiorstwo zysku za poprzedni rok kalendarzowy.

Z uprawnienia do ustalania podstawy wymiaru składek tak samo, jak zarejestrować, można również zrezygnować w każdym czasie, a w szczególności jeżeli podatnik nie zgłosi się do ubezpieczeń społecznych lub zdrowotnych.

Do małego ZUS-u zgłosić się można również za pomocą serwisu CEIDG. Posiadając konto na odpowiedniej platformie urzędowej oraz aktywny podpis kwalifikowany lub profil zaufany, przedsiębiorca może wypełnić deklarację zgłoszeniową uzupełniając dokument o niezbędne dane, a następnie zatwierdzić składany formularz, który zostanie wysłany do odpowiedniego organu zajmującego się rozpatrzeniem wniosków.

Z niższych składek nie mogą korzystać natomiast podatnicy rozliczający się za pomocą karty podatkowej czy zwolnienia z podatku VAT. Wpływa na to fakt, że tacy przedsiębiorcy nie składają zeznań PIT lub deklaracji do Urzędów Skarbowych.