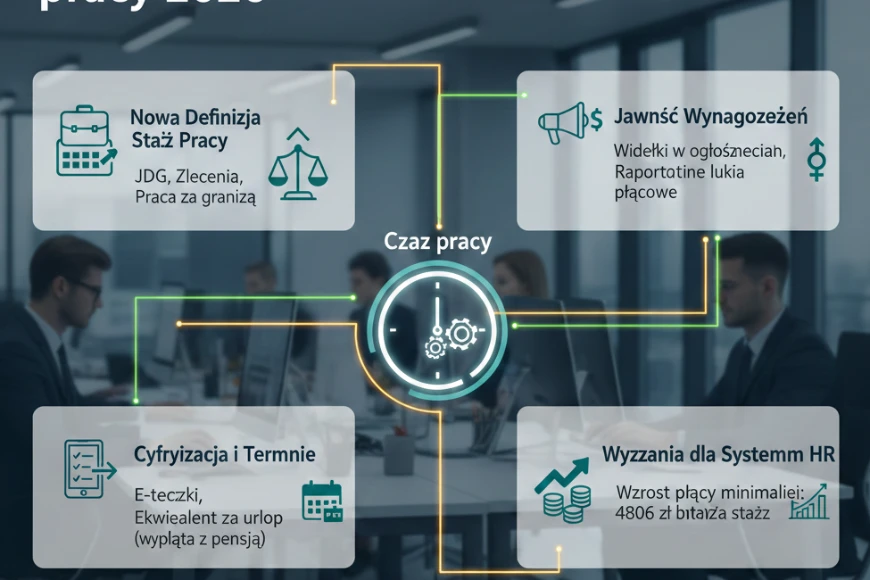

Jak powszechnie wiadomo wynagrodzenie brutto w zasadzie pracownika nie interesuje. I słusznie, bo jego wynagrodzenie netto wzrośnie w sumie o 138 zł - pozostałą część pracodawca będzie musiał przeznaczyć na podatki i składki na ubezpieczenia społeczne oraz zdrowotne. Co ważne, płaca brutto nie budzi również większego zainteresowania pracodawców, bo ci do tej kwoty muszą doliczyć również dalszą część składek na ubezpieczenia społeczne oraz fundusz pracy i fundusz gwarantowanych świadczeń pracowniczych. W konsekwencji całościowy koszt, jaki poniesie pracodawca w związku z podniesieniem płacy minimalnej wyniesie 241 zł.

Pracodawca poniesiony koszt w pewnym stopniu zrekompensuje sobie poprzez wliczenie kosztu wynagrodzenia za pracę do kosztów uzyskania przychodu. W konsekwencji zapłaci niższy podatek dochodowy. Skala oszczędności będzie zależna od przyjętego sposobu opodatkowania :

Dla podatku wg skali podatkowej w I skali (18%) : 43,38 zł - łączny koszt pracodawcy wyniesie 197,62 zł.

Dla podatku wg skali podatkowej w II skali (32%) : 77,12 zł - łączny koszt pracodawcy wyniesie 163,88 zł.

Dla podatku liniowego (19%) : 45,79 zł - łączny koszt pracodawcy wyniesie 195,21 zł.

W praktyce trudno spotkać pracodawców, którzy rozliczają się wg II skali podatkowej. Można więc przyjąć, że wzrost minimalnego wynagrodzenia za pracę o 200 zł brutto podniesie koszt pracodawcy o około 195 - 200 zł, zależnie od przyjętego sposobu rozliczania podatku dochodowego. Będzie to więc o około 40% więcej, niż wynagrodzenia pracodwnika "na rękę". Warto zaznaczyć relacja wynagrodzenia netto do rzeczywistego kosztu pracownika nie jest stała i w pełni zależy od wysokości wynagrodzenia.

Więcej informacji o sposobie rozliczania wynagrodzenia za pracę i jego łącznym koszcie można uzyskać TUTAJ.