Na wstępie wyjaśnijmy może, skąd w ogóle biorą się tak wysokie straty wśród ubezpieczycieli. Otóż tak:

-

generalnie obniżanie wysokości składki to jedyna możliwość na to, aby przyciągnąć nowego klienta. Oczywiście ubezpieczyciele często oferują pewne gratisowe polisy w pakiecie z OC. Nie zmienia to jednak faktu, że w przypadku polisy odpowiedzialności cywilnej to właśnie cena odgrywa kluczową rolę, jeśli chodzi o atrakcyjność oferowanego produktu;

-

tymczasem nowych kierowców wcale nie przybywa w takim tempie, jakby tego chcieli ubezpieczyciele. Stąd też te dwadzieścia kilka firm ubezpieczeniowych rokrocznie musi dzielić między siebie torcik, który wcale nie chce się powiększać;

-

kilka firm ubezpieczeniowych skupionych tylko i wyłącznie na komunikacji to wyjątki potwierdzające regułę, która mówi, że na ubezpieczeniach samochodowych się nie zarabia. Klientom pozyskanym dzięki OC i AC ubezpieczyciele oferują zniżki na polisy majątkowe lub turystyczne, proponują fundusze inwestycyjne lub emerytalne – dopiero na tym faktycznie firmy ubezpieczeniowe są w stanie zarobić;

-

rosną również odszkodowania wypłacane z tytułu OC... co mogłoby wydawać się paradoksalne, skoro liczba szkód ustawicznie maleje. Ale rośnie również standard ich likwidacji. Czy jeszcze kilka lat temu ktokolwiek pomyślał o tym, że z OC auto zastępcze będzie się należeć każdemu poszkodowanemu? Ba – że i sprawca zdarzenia otrzyma samochód na czas naprawy, co jest już częstą praktyką wśród ubezpieczycieli? No właśnie.

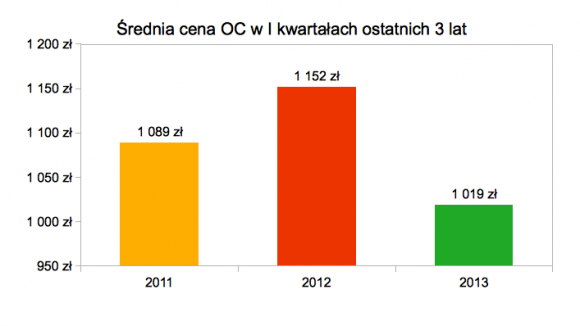

Nie powinno więc dziwić, że tylko w 2011 roku sektor ubezpieczeń komunikacyjnych przyniósł firmom go sprzedającym aż 0,5 miliarda złotych straty. A można się spodziewać, że straty będą rosnąć, ponieważ średnia składka za polisę w pierwszym kwartale tego roku jest o 140 złotych niższa niż w roku ubiegłym!

Oczywiście wydawać by się mogło, że na wojnie o najniższą składkę zwycięzcami okażą się kierowcy. To prawda... ale oczywiście nie wszyscy. Na niższe ceny polisy OC jak najbardziej liczyć mogą kierowcy najbardziej przez ubezpieczycieli lubiani, a więc ci najbardziej doświadczeni, bezpieczni, z maksymalnymi zniżkami. Kierowcy z podwyższonych grup ryzyka zapewne otrzymają OC droższe, aniżeli przed rokiem, i to nawet wówczas, jeśli będą mogli pochwalić się większymi zniżkami za bezszkodowość.