Na początku może trochę historii. Do roku 2004 nie obowiązywał w Polsce podatek od zysków kapitałowych. Był on zawieszony na okres transformacji, aby zachęcić ludność do inwestycji. Wprowadzony (a raczej odwieszony) w 2004 roku przez Marka Belkę szybko został nazwany "podatkiem Belki" co nie do końca jest zgodne z prawdą, gdyż Marek Belka nie był jego pierwotnym pomysłodawcą. Jednak to kwestia mniej istotna. Państwo niestety "zabiera" nam 19% naszych zysków z inwestycji.

Nie jest to podatek zabierany jedynie od zysków giełdowych. W przypadku lokat, obligacji, funduszy inwestycyjnych mamy do czynienia ze zryczałtowanym podatkiem, który jest pobierany automatycznie po zakończeniu inwestycji (rozliczany jest przez podmiot za pomocą którego dokonujemy transakcji).

Wracając jednak do naszego głównego tematu. Jeżeli zdecydowaliśmy się na inwestowanie samodzielne poprzez rachunek maklerski, rozliczenia podatkowego dokonujemy raz w roku. Niestety nie możemy łączyć go ani z innymi podatkami, czyli z innymi formularzami np PIT37. Podatek od zysków kapitałowych rozliczamy bez względu na pozostałe rodzaje rozliczeń z fiskusem. Do rozliczenia posłuży nam formularz PIT38 - moim zdaniem jeden z najprostszych formularzy.

Skąd mam wziąć PIT8C?

Jak mamy się dowiedzieć o naszych zyskach lub stratach? Otóż nasze biuro maklerskie ma obowiązek wystawić dla nas PIT-8C, w którym zawarte zostaną przychody i koszty poniesione w roku podatkowym. Biuro maklerskie ma obowiązek wysłania do nas tego dokumentu do końca lutego.

PIT-8C jest do nas wysyłany jedynie w momencie dokonania transakcji sprzedaży (zamknięcia pozycji) na aktywach. Zatem jeżeli przez cały rok dokonywaliśmy jedynie zakupów, PIT do nas nie przyjdzie. Pamiętajmy iż płacimy podatek od zysku, nie od sprzedaży, zatem aby policzyć czy na walorze straciliśmy, czy zyskaliśmy musimy go sprzedać. Zastosowanie ma metoda FIFO, czyli pierwsze akcje które kupiliśmy, pierwsze sprzedajemy. To ważne jeżeli dokonywaliśmy dokupywania akcji. Do PIT zliczane są transakcje roku kalendarzowego, jednak uwaga - liczy się data rozliczenia w KDPW. Dla przykładu akcje sprzedane 31 grudnia 2011 roku zostaną zaliczone do PIT za rok 2012 (gdyż akcje rozliczają się w KDPW 3 dni robocze)

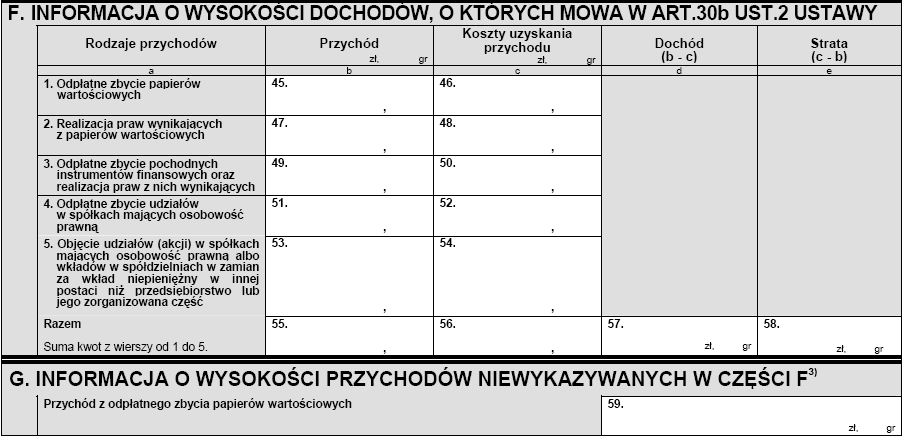

Przyjrzyjmy się zatem formularzowi PIT-8C. Formularz jest wykorzystywany nie tylko przez biura maklerskie, jednak nas najbardziej będą interesowały części F i G:

W części F odnajdziemy informacje dotyczące naszych przychodów i kosztów za cały rok. Kosztem jest kwota zakupu walorów, oraz prowizje, opłaty za prowadzenie rachunku. Przychodem jest kwota sprzedaży walorów na rynku. Ujmowane są tutaj transakcje co do których biuro maklerskie ma pewność iż należy odprowadzić od nich podatek. Pozycja 55 i 56 to zsumowane pozycje przychodów i kosztów, w oparciu o różnicę pomiędzy nimi jest wyliczany zysk, lub strata (pozycje 57 i 58). W przypadku posiadania rachunków wspólnych każdy ze współposiadaczy otrzyma odrębny PIT-8C często o takich samych wartościach. Każda osoba powinna się osobno rozliczyć, gdyż w takim przypadku kwoty przychodów i kosztów są dzielone, i w PIT-8C występują już w 50% wartości. Jeżeli posiadamy więcej niż 1 rachunek w danym biurze maklerskim otrzymamy jeden PIT z zsumowanymi wartościami ze wszystkich rachunków.

Bardziej skomplikowana jest część G. Biuro maklerskie ujmuje tutaj przychody z papierów co do których nie ma pewności czy należny jest podatek. A dlaczego może nie mieć pewności?

W części G ujmowane są akcje zakupione przed 2003 rokiem, gdyż zakupione przed wejściem podatku nie podlegają jemu. Zatem jeżeli kupiliśmy akcje w 2003 i sprzedamy je teraz z zyskiem nie zapłacimy za to podatku. Wyjątek stanowią akcje pracownicze przydzielone przed 2004 rokiem. Od nich będziemy musieli zapłacić 19% od całej wartości. Biuro maklerskie nie ma pewności czy były to akcje pracownicze, czy nie, zatem może oba przypadki zakwalifikować do części G. My samodzielnie musimy ocenić czy ciąży na nas obowiązek czy nie.

W tej części mogą również znaleźć się przychody ze sprzedaży akcji na podstawie umów cywilnoprawnych lub pozostałe bardziej skomplikowane przypadki, w których biuro nie zna ceny zakupu, lub nie posiada danych mogących zakwalifikować przychodu do części F.

Czasami można spotkać się z opinią że podatek płacimy tylko od części F. To błędne założenie. Są przypadki gdy faktycznie nie musimy płacić podatku z część G, ale może być odwrotnie, a później będziemy musieli wyjaśniać sprawę w naszym US.

Jak wypełnić PIT38?

Jeżeli otrzymaliśmy nasz PIT-8C powinniśmy wypełnić formularz PIT38.

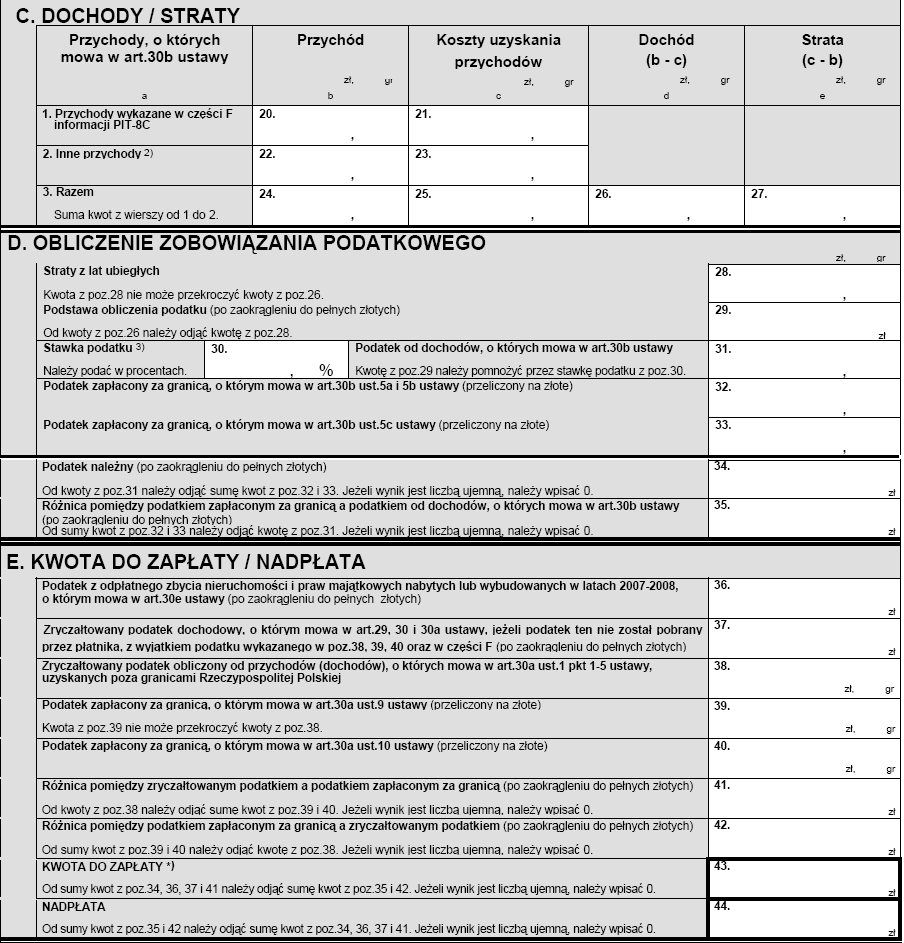

W pozycje 20 i 21 przepisujemy kwoty z pozycji 55 i 56 PIT-8C. Jeżeli posiadamy rachunki w więcej niż jednym biurze maklerskim, pozycje 20 i 21 powinny wskazywać sumy pozycji 55 i 56 z różnych PIT-8C.

Pozycje 22 i 23 to przychody i koszty z części G PIT-8C. Jeżeli ciąży na nas obowiązek podatkowy tutaj powinniśmy ująć odpowiednie wartości.

Pozycje 24 i 25 to suma przychodów i kosztów. Różnica wykaże nam dochód, albo stratę.

Jeżeli w danym roku wykazaliśmy dochód, powinniśmy od niego zapłacić 19% podatku (pozycja 30) (wyjątek stanowią rozliczenia strat, o czym dokładniej w dalszej części artykułu). Mnożąc pozycję 30 i 29 uzyskamy podatek do zapłacenia (pozycja 31), którą przepisujemy do pozycji 43.

1% podatku możemy przekazać na organizację pożytku publicznego. Nie zapomnijmy o tym.

Czy stratę też mam rozliczyć?

Jeżeli natomiast w ostatnim roku osiągnęliśmy stratę również zgłośmy ją na formularzu PIT38 do US. Wpisujemy ją w pozycje 27. W pozycje 43 wpisujemy 0. Niektórzy w takich sytuacjach nie zgłaszają straty, bo przecież nie muszą płacić podatku. Zgodnie z prawem mamy obowiązek rozliczenia nawet straty, chociaż oczywiście wątpliwe aby US ścigał nas za brak zgłoszenia straty (co innego gdy jesteśmy mu coś winni).

Zgłośmy jednak stratę dla siebie, gdyż jej zgłoszenie umożliwi nam jej rozliczenie od przyszłych zysków przez okres 5 lat.

Jak to funkcjonuje w praktyce? W kolejnym roku po zgłoszeniu straty, gdy wypracujemy dochód możemy od dochodu odjąć 50% strat z 5 lat wstecz (przy czym w danym roku odliczenie nie może przekraczać dochodu). Ujmujemy to w pozycji 28 PIT38. W kolejnym roku możemy odliczyć kolejne 50%. Dzięki temu w przeciągu 2 lat możemy odliczyć 100% straty z roku pierwszego. Sytuacja może być oczywiście bardziej skomplikowana, jednak te podstawowe zasady obowiązują.

Przywileju odliczania nie mamy w przypadku np. funduszy inwestycyjnych. Raz wykazana strata mnie podlega odliczeniu.

Wypełniony i podpisany PIT38 powinniśmy dostarczyć do US do 30 kwietnia 2012 roku.

Na koniec pozostaje mi życzyć zgłaszania jak największych kwot podatku do zapłacenia ... Tak tak bo to będzie oznaczało że nasze zyski z inwestowania również są wysokie.