Pierwsza część dotyczy zmian które po zmianie prawa prowadzą do zamieszania związanego z nazewnictwem.

Raport fiskalny miesięczny.

Generalnie podatnicy są tutaj zdyscyplinowani. Może powodem jest "pilnowanie" tego obowiązku przez księgowych, którzy jak najwcześniej chcą rozliczać pozycje do zestawień?. Dla porządku przypominamy informacje, że raport miesięczny to raport, który można wykonać dopiero po zakończeniu danego miesiąca i zawiera on w sobie wszystkie raporty dobowe wykonane w raportowanym miesiącu (i po to właśnie trzeba robić raporty dobowe). Zgodnie z obowiązującymi obecnie przepisami podatnik ma obowiązek sporządzić raport miesięczny do 25 dnia następnego miesiąca.

I to dotyczy wszystkich, nie ma różnicy co do posiadanego sprzętu w firmie, kasa czy drukarka, online czy nie online.

A teraz skąd się wzięło zamieszanie i nie zrozumienie przy tych akurat raportach.

Trochę historii - tak było kiedyś, obecnie już nie.

Wcześniejsze przepisy wyraźnie określały typ drukowanych raportów okresowych poprzez zapisy:

§ 27. Kasa drukuje raporty fiskalne okresowe, zawierające w szczególności kolejno pozycje:

4) oznaczenie „RAPORT FISKALNY OKRESOWY” lub „RAPORT FISKALNY MIESIĘCZNY”, lub „RAPORT FISKALNY OKRESOWY ROZLICZENIOWY”.

- podstawa prawna zawarta była w dokumencie : Rozporządzenie Ministra Przedsiębiorczości i Technologii z dnia 28 maja 2018 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące.

I tu wszystko było jasne, proste, łatwe do zrozumienia.

Co się zmieniło i jakie ma to przełożenie na codzienne życie, czyli wykonywanie swoich obowiązków.

Nastąpiła zmiana i obecnie jednak powstało lekkie zamieszanie, które zostało wywołane przez poniższy przepis:

- § 26. Kasa wystawia raporty fiskalne okresowe i raport fiskalny rozliczeniowy, w postaci papierowej, zawierające w szczególności kolejno pozycje:

4) oznaczenie odpowiednio „RAPORT FISKALNY OKRESOWY” albo „RAPORT FISKALNY ROZLICZENIOWY”.

Ten przepis znalazł się w Rozporządzeniu Ministra Rozwoju Pracy i Technologii z dnia 12 września 2021 r. w sprawie wymagań technicznych dla kas rejestrujących.

Właśnie ten zapis spowodował to, że nie można raportu fiskalnego nazwać jak wcześniej RAPORTEM FISKALNYM MIESIĘCZNYM, należy użyć nazwy zawartej w obowiązującym rozporządzeniu, czyli RAPORT OKRESOWY, nawet jeśli cała procedura jego wykonania oraz zakres danych świadczą, że jest to raport miesięczny.

Właśnie tu jest ta "kość" która powoduje nie porozumienia. Inne nazewnictwo ale sens jest ten sam. Księgowość musi się po prostu przyzwyczaić do innego sformułowania ale idea i fakty są te same.

Część druga - nie zrozumienie kto i dlaczego.

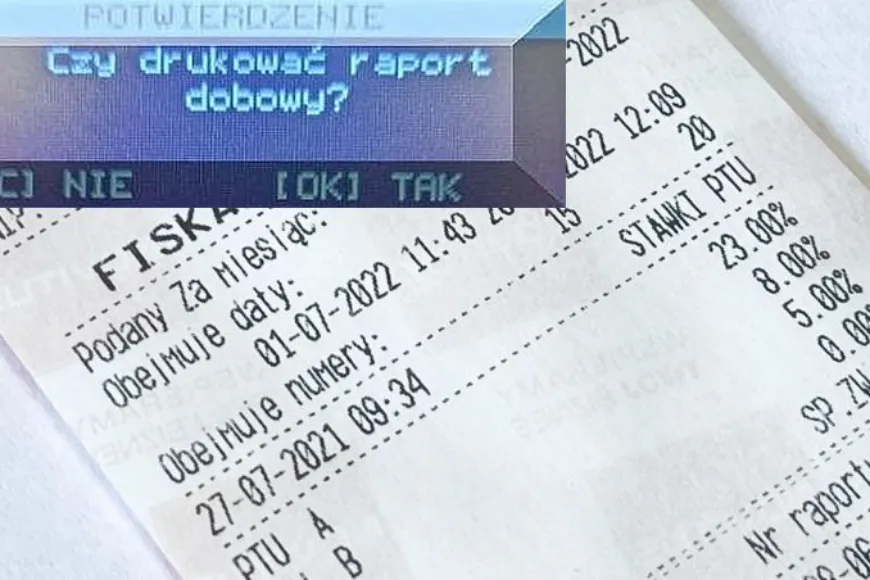

Raport fiskalny dobowy - to codzienny obowiązek każdego z właścicieli i użytkowników kasy fiskalnej.

§ 6. 1. Podatnicy, prowadząc ewidencję:

3) wystawiają raport fiskalny dobowy po zakończeniu sprzedaży za dany dzień, nie później niż przed dokonaniem pierwszej sprzedaży w dniu następnym.

Oto suchy zapis z ustawy - Rozporządzenie Ministra Finansów z dnia 29 kwietnia 2019 r. w sprawie kas rejestrujących - to tam właśnie znajdują się przepisy określające obowiązki podatników pracujących "na kasach" fiskalnych, i właśnie ten (podany wyżej) zapis określa jak ma być wykonany obowiązek raportu dobowego fiskalnego przez podatnika za dany dzień sprzedaży.

UWAGA! - nie istnieje żaden przepis zwalniający podatnika z obowiązku wykonywania raportu fiskalnego dobowego, więc narzucony jest obowiązek każdorazowego WYSTAWIENIA raportu fiskalnego dobowego.

Co może wprowadzać w błąd?. Myślenie według "starych przepisów" które już nie obowiązują!. Powodem są wcześniejsze przepisy które miały w sobie zapis o obowiązku „sporządzenia” raportu fiskalnego dobowego. Ale i to nie zwalniało z obligatoryjnego wystawiania raportu dobowego. Zmiana jest dla wielu może i kosmetyczna gdyż zwrot "sporządzania" został zastąpiony "wystawianiem", natomiast ta zmiana niesie za sobą pewne ułatwienia (nie dla wszystkich), jedynie dla kas online. I właśnie tutaj musimy podzielić całą opowieść na dwie podgrupy.

Grupa pierwsza.

To kasy fiskalne z papierową kopią i kopią elektroniczną.

Dla tej grupy podatników przepisy techniczne nie umożliwiały żadnego pola manewru. Raport dobowy powiązany jest wydrukiem papierowym i koniec. Nie ma nic do dodania.

No i właśnie w nowych przepisach nadeszła zmiana dla pozostałych urządzeń, czyli dla online.

Grupa druga.

To wszyscy podatnicy z kasami online.

Dla przedsiębiorców posiadających tego rodzaju urządzenia przepisy techniczne określają następujące możliwości:

§ 25. Kasa wystawia raporty fiskalne dobowe w postaci elektronicznej, a na żądanie użytkownika również w postaci papierowej. Podsumowując, przepisy technicznie dopuszczają możliwość wykonania raportu dobowego bez jego wydruku!.

Zawarte jest to w następujących przepisach:

- Rozporządzeniu Ministra Przedsiębiorczości i Technologii z dnia 28 maja 2018 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące.

- Rozporządzeniu Ministra Rozwoju Pracy i Technologii z dnia 12 września 2021 r. w sprawie wymagań technicznych dla kas rejestrujących.

Czyli, przy tego rodzaju kasach (online) można raportu nie drukować, ale trzeba koniecznie go wykonać. Raport zapisany będzie w pamięci kasy i przesłany do Centralnego Repozytorium Kas a gdy zajdzie potrzeba, zawsze można go wydrukować z pamięci chronionej lub pamięci fiskalnej.

Jeżeli raport dobowy zostanie wykonany (choć nie wydrukowany), to i tak będzie ujęty w raporcie okresowym (miesięcznym) za dany okres i wszystko jest w porządku.

Naważniejsze - raport dobowy musi być wykonany!