Co jest takiego niesamowitego w obligacjach skarbu państwa?

Otóż, ich oprocentowanie nie zależy od poziomów indeksów giełdowych, ani fundamentów spółek, a jedynie od stóp procentowych. Co pozwala nam je wykorzystać niezależnie od kupna akcji jako pewnego rodzaju zabezpieczenie.

Ok już wiemy po co kupować obligacje, ale czy w długim terminie są lepsze niż akcje?

Jak pamiętamy z artykułu o zwrotach z indeksów, WIG20 w ciągu ostatnich 11,5 roku rósł średnio o 6,9%. Co do obligacji roczny zwrot łatwo wyczytać z funduszy obligacji. Do porównania wybrałem fundusz w PKO. Po części dlatego, że to właśnie w nim trzymam moje obligacje, a po części dlatego, że udostępnia dane już od 2003 roku. Okazało się, że w ciągu ostatnich 6 lat dały one zarobić ok. 24%. Co licząc ze wzoru na procent składany z kapitalizacją roczną daje stopę zwrotu 3,65% rocznie.

Dlatego jeśli chcemy praktykować prostą strategię oszczędzania na emeryturę typu "kup i trzymaj" to obligacje nie wydają się być dobrym pomysłem, gdyż ledwo starczają na pokrycie inflacji.

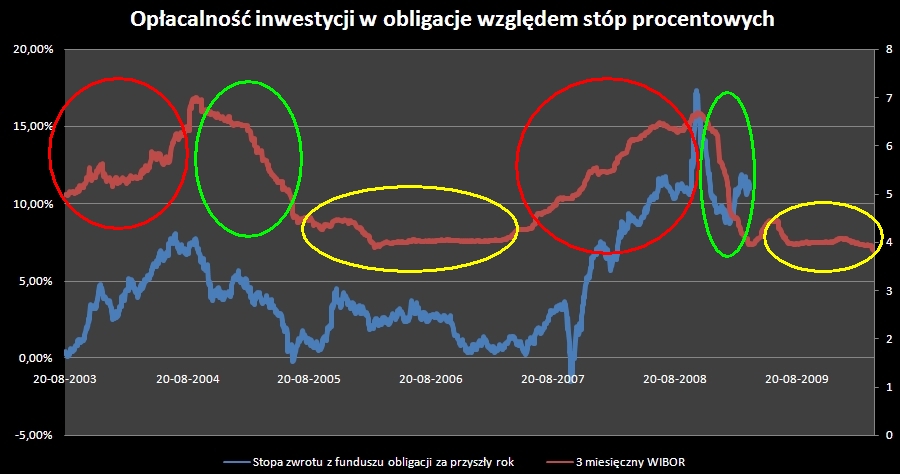

Jednak nie wszystko stracone, gdyż tak samo jak w przypadku akcji, rentowność obligacji zmienia się w czasie, a te zmiany da się z pewnym prawdopodobieństwem przewidzieć. Aby określić czy warto w 2010 roku kupować obligacje spójrzmy na rysunek poniżej:

Jasnoczerwona linia przedstawia poziom 3 miesięcznego WIBOR-u czyli oprocentowania po jakim banki pożyczają między sobą pieniądze. Prawa skala pokazuje, że od 2003 roku wartość ta waha się w granicach 4-7%. Niebieska linia ze skalą po lewej przedstawia rentowność rocznej inwestycji w fundusz obligacji PKO. UWAGA linia jest przesunięta o 12 miesięcy w tył, aby pokazać przyszłą rentowność. (Dlatego niebieska linia kończy rok szybciej niż czerwona, gdyż nie znamy jeszcze rentowności jaką będą miały tegoroczne inwestycje).

Widzimy niemal 100% korelację pomiędzy liniami, co oznacza, iż przyszła rentowność inwestycji w obligacje zależy od zmian stóp procentowych.

Najlepszymi okresami dla obligacji jest okres obniżek stóp procentowych zaznaczony na obrazku zielonymi elipsami.W badanym okresie obniżki stóp wystąpiły 2 razy. W 2004 roku można było zarobić ok 7% rocznie, natomiast w 2008 ok 15% rocznie.

Żółte elipsy oznaczają okresy przestoju na stopach procentowych na relatywnie niskich poziomach. W 2005 i 2006 roku można było ugrać 4-5% rocznie. Natomiast w 2009 ok 10% rocznie.

Najgorszym okresem dla obligacji są podwyżki stóp procentowych oznaczone na czerwono. Rentowność obligacji w tych okresach tj. w 2003 i 2007 roku wynosiła średnio 0%.

Nasuwają się 2 uwagi:

* Obligacje należą do grupy instrumentów względnie bezpiecznych - wracając jeszcze raz do obrazka, widzimy że roczna rentowność tylko 2 razy spadła poniżej zera jednak było to nie więcej niż -1,5%. Co przy inwestowaniu w akcje może być tylko marzeniem. Dodatkowo TFI na swoich stronach podają, iż zalecany czas inwestycji w fundusze obligacji wynosi 1,5 - 2,5 roku (zależnie od TFI). Przy takim przedziale czasowym jakakolwiek strata jest zarówno niewielka jak i mało prawdopodobna.

* Inwestując w obligacje liczy się timing - nietrudno zauważyć, że w zielonym i ewentualnie żółtym okresie warto mieć w portfelu obligacje, natomiast w czerwonym lepiej poszukać innych instrumentów. Przewidywanie kolorów nie jest bardzo trudne gdyż WIBOR zależy od stóp procentowych (nie tylko ale głównie), a te ustalane są przez RPP (Radę Polityki Pieniężnej).

Podsumowując:

Obligacje nie są niezawodną alternatywą dla akcji i przy biernym inwestowaniu przynoszą mniejsze zyski, jednak przy odrobinie wysiłku nie trudno przewidzieć ich cykl rentowności, a w dodatku w wypadku pomyłki (a te na pewno czasem się zdarzą) nie karają inwestora w takim stopniu jak akcje czy instrumenty pochodne.