Przy czym dla osób noszących się z zamiarem założenia działalności gospodarczej ustawodawca przewidział jednak „jakieś” udogodnienie. Bliżej kojarzone jako tzw. Mały ZUS. Co to takiego i kogo dotyczy? Akurat w tym wpisie postaram Ci się to wyjaśnić.

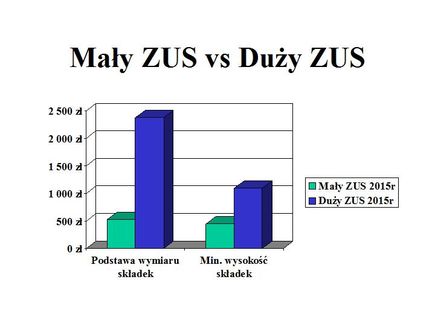

Mianowicie zgodnie z art. 18a ustawy o systemie ubezpieczeń społecznych podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1, w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej stanowi zadeklarowana kwota, nie niższa jednak niż 30% kwoty minimalnego wynagrodzenia, czyli obecnie 525zł. W porównaniu z podstawą przewidzianą dla już prowadzących działalność gospodarczą, wynoszącą aktualnie 2375,40zł, jest to kwota około cztery razy mniejsza. Czyli bez wątpienia stanowi znaczące ułatwienie na starcie Twojego biznesu. W praktyce przy Małym ZUS-ie miesięczna i minimalna wysokość składek wynosi obecnie 446,88zł, a przy Dużym ZUS-ie aż 1095,37zł.

Jak już wiesz, składki ZUS w 2015r wzrosły. Pisałem o tym w jednym z ostatnich wpisów. Możesz się z nim zapoznać klikając tutaj. Bez wątpienia nie jest to dobra wiadomość dla prowadzących działalność gospodarczą. Podobnie dla planujących otworzyć nową firmę – jeżeli nie jest dla nich koszmarem, to na pewno do podjęcia ryzyka nie zachęca. Przy czym dla osób noszących się z zamiarem założenia działalności gospodarczej ustawodawca przewidział jednak „jakieś” udogodnienie. Bliżej kojarzone jako tzw. Mały ZUS. Co to takiego i kogo dotyczy? Akurat w tym wpisie postaram Ci się to wyjaśnić.

Mianowicie zgodnie z art. 18a ustawy o systemie ubezpieczeń społecznych podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe ubezpieczonych, o których mowa w art. 8 ust. 6 pkt 1, w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej stanowi zadeklarowana kwota, nie niższa jednak niż 30% kwoty minimalnego wynagrodzenia, czyli obecnie 525zł. W porównaniu z podstawą przewidzianą dla już prowadzących działalność gospodarczą, wynoszącą aktualnie 2375,40zł, jest to kwota około cztery razy mniejsza. Czyli bez wątpienia stanowi znaczące ułatwienie na starcie Twojego biznesu. W praktyce przy Małym ZUS-ie miesięczna i minimalna wysokość składek wynosi obecnie 446,88zł, a przy Dużym ZUS-ie aż 1095,37zł.

Z preferencyjnych zasad opłacania składek nie mogą jednak korzystać wszyscy bez wyjątku. Z powołanego przepisu wynika bowiem, że składki na ubezpieczenia od tak zadeklarowanej podstawy wymiaru mogą opłacać jedynie osoby prowadzące pozarolniczą działalność gospodarczą na podstawie przepisów o działalności gospodarczej lub innych przepisów szczególnych, w tym wspólnicy spółki cywilnej. Omawiane uprzywilejowanie zarezerwowane jest więc „tylko” dla opisanej wyżej grupy osób. Notabene bardzo szerokiej, która w Polsce oscyluje wokół 2 milionów osób. Z dobrodziejstw Małego ZUS-u nie mogą natomiast skorzystać wspólnicy spółek jawnych, komandytowych lub partnerskich oraz jednoosobowy wspólnik spółki z o.o., a także osoby prowadzące niepubliczną szkołę, placówkę lub ich zespół (na podstawie przepisów o systemie oświaty), twórcy, artyści i osoby współpracujące z osobami prowadzącymi pozarolniczą działalność.

Ponadto sam fakt prowadzenia działalności gospodarczej nie jest wystarczający dla nabycia prawa do preferencyjnej podstawy wymiaru składek. Z prawa do niższej podstawy wymiaru składek nie mogą skorzystać osoby, które:

- prowadzą lub w okresie ostatnich 60 miesięcy kalendarzowych przed podjęciem działalności gospodarczej prowadzili pozarolniczą działalność,

– wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

Z kolei pozostałe osoby są zobowiązane opłacać składki na ubezpieczenia społeczne od podstawy wymiaru nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek, czyli od ww. kwoty 2375,40zł (tzw. Duży ZUS).