Wiek XIX wprowadził nas w epokę przemysłu. Wiek XX zaowocował wspaniałymi wynalazkami. Wiek XXI wkroczył w dobę nowych technologii i przede wszystkim Internetu. Dziś niemal wszystko załatwiamy za pośrednictwem sieci. Internet nie tylko pozwala na rozmowę z przyjaciółmi, lekturę ciekawej książki czy wysłuchanie ulubionej piosenki. Przez internet robimy zakupy i, coraz częściej, dokonujemy transakcji bankowych. Prawie każdy sklep czy bank, ba, prawie każda firma posiada własną stronę internetową, poprzez którą można skorzystać z jej usług. I tak jak wirtualne zakupy stały się czymś absolutnie typowym, to bankowość elektroniczna jeszcze poszukuje zwolenników.

Część klientów banków boi się załatwiać swoje sprawy finansowe na ekranie monitora. Zupełnie niepotrzebnie! E-konta przynoszą dużo więcej korzyści niż te zwykłe, „stacjonarne”. Większość usług jest bezpłatna. Dostęp do konta staje się dużo prostszy, co pozwala zaoszczędzić czas. Znika problem kolejek do kasy. Nie takie konto elektroniczne straszne, jak je malują. Można to udowodnić na przykładzie kont internetowych w kilku wybranych bankach.

Banki oferujące usługę internetową

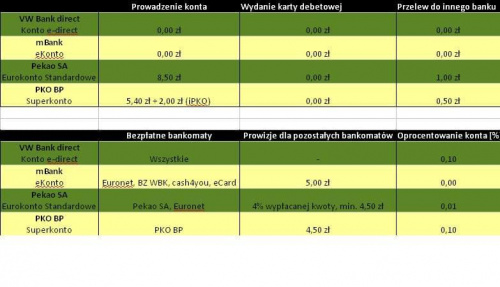

W przypadku większych banków, jak na przykład PKO BP, rzadko istnieją stricte internetowe konta. Można natomiast korzystać z pewnych usług oferowanych za pośrednictwem sieci. W PKO BP należą do nich między innymi wykonywanie przelewów, obsługa lokat, kredytów, kart, operacje na zleceniach stałych czy poleceniach zapłaty.

Usługi internetowo-telefoniczne wchodzą w skład tzw. iPKO, z którego może skorzystać każdy klient posiadający dowolne konto w tym banku. Pewną niedogodnością jest fakt, że nie wpływa to na wysokość prowizji pobieranych za prowadzenie konta. Co więcej, korzystanie z iPKO pociąga za sobą dodatkowe opłaty od 50 gr. do 2 zł. w zależności od posiadanego konta. Ta prowizja nie dotyczy jedynie Złotego Konta i Rachunku Platinium. Przelewy internetowe i telefoniczne są płatne (poza Platinium, do kwoty 1 mln złotych). Możliwe jest również korzystanie z tokena, czyli generatora kodów jednorazowych służących do weryfikacji operacji na koncie. Dzięki tokenowi wykonywanie jakichkolwiek transakcji bankowych w sieci staje się bezpieczne, ponieważ kody potrzebne do ich realizacji znamy tylko my, jako właściciele tokena. Oprocentowanie kont wynosi 0,10%.

Podobnie rzecz ma się z Pekao SA. Brak e-konta, natomiast dostępna jest usługa Pekao24, która pozwala na dokonywanie operacji na koncie przez internet lub telefon (także wysyłając wiadomości SMS). Usługa dotyczy kont z pakietu Eurokonto, czyli: Akademickie, Standard, Plus, VIP, Predstiż, Hipoteczne Plus i Podstawowe. Poza Eurokontem Prestiż przelewy przez Internet są płatne, od 30 gr. do 2 zł. Prowadzenie kont jest płatne, w zależności od wybranego konta, od 50 gr. do 20 zł. (20 zł. jedynie w przypadku Eurokonta Hipotecznego Plus).

Pekao24 umożliwia również m.in. ustalenie polecenia zapłaty, operacje na lokatach, funduszach. Bank udostępnia także token. Dokonywanie wypłat w bankomatach odbywa się za pomocą kart Maestro i jest bezpłatne w bankomatach Pekao SA, Euronet oraz UCI. Jeśli chodzi o wysokość oprocentowania kont w tym banku, wynosi ona 0,01.

Banki oferujące konto internetowe

Przejdźmy teraz do banków typowo internetowych. Należałoby zacząć od mBanku, jednego z najpopularniejszych banków internetowych. W tym banku nie są pobierane prowizje za otworzenie i prowadzenie konta, korzystanie z bankomatów i przelewy wykonane przez Internet. Natomiast już za polecenie zapłaty w mBanku płaci się co miesiąc 1 zł.

MBank nie dysponuje tokenami. Gwarancją bezpieczeństwa podczas wykonywania przelewu jest kod, które dostaje się SMS-em. W ten sposób mamy pewność, że ktoś, kto jakimś cudem zdobył hasło i login do naszego konta, nie będzie mógł wybrać z niego pieniędzy. Jednak należy pamiętać o tym, że w przypadku braku zasięgu, nie będziemy w stanie dokonać transakcji. W tym momencie przydaje się papierowa lista haseł jednorazowych, jednak zawsze istnieje zagrożenie zgubienia lub zniszczenia takiej listy. Najbardziej typowe konto w mBanku, eKONTO, nie jest oprocentowane.

Przejdźmy teraz do konta internetowego w Volkswagen Bank direct. Ten nieduży i stosunkowo młody bank na rynku polskim próbuje obecnie zdobywać rynek bankowości elektronicznej nie tylko poprzez niestandardową kampanię marketingową, ale i konkurencyjną ofertę. W ramach konta e-direct można wybrać jeden z trzech Pakietów – Standard, Srebrny lub Złoty. Przy wyborze Pakietu Standard za otworzenie i prowadzenie rachunku nie jest pobierana żadna opłata. Dla wszystkich pakietów wypłaty z bankomatów w Polsce, przelewy i zlecenia przez Internet, wydanie karty oraz potwierdzenie wykonania transakcji również są bezpłatne. Oprocentowanie konta wynosi 0,10%, jest zmienne.

Niewątpliwym plusem jest to, że realizacja i modyfikacja zlecenia stałego są darmowe, co nie jest standardem przyjętym w każdym banku. Za wydanie tokena także nie jest pobierana żadna należność. Ciekawostką jest to, że ten sam token może odpowiadać za transakcje na dwóch różnych kontach w tym banku – zwykłym i oszczędnościowym. Opłata za ustanowienie polecenia zapłaty wynosi 2 zł, ale jest to opłata jednorazowa.

Jak widać, najkorzystniej jest wybrać bank nastawiony od początku do końca na prowadzenie konta typowo internetowego. Wówczas możemy mieć pewność (przynajmniej w 99%), że nie zostaniemy obciążeni dodatkowymi kosztami w postaci prowizji za prowadzenie, przelewy itp. Dobrze jest także, gdy konto przynosi pewien zysk, dlatego lepiej unikać kont, które nie są oprocentowane. Jeśli chcemy zostać długoletnim klientem banku, oprocentowanie konta zdecydowanie się przyda, zwłaszcza że zysk z niego może znieść albo zmniejszyć straty spowodowane drobnymi opłatami za inne usługi. Dodatkowo warto zwrócić uwagę na wysokość oprocentowania kont oszczędnościowych i lokat w tym samym banku, na wypadek gdybyśmy planowali skorzystać z tych możliwości w przyszłości.

Nie bójmy się też samego internetu. Przy dobrze zabezpieczonym komputerze, naszym pieniądzom nic nie grozi. Pamiętajmy jedynie o instalacji programu antywirusowego, najlepiej ręcznym wpisywaniu adresu strony banku, w którym mamy konto oraz niepodawaniu nikomu hasła i loginu. Nie odpisujmy również na listy elektroniczne, których nadawca prosi nas o podanie tych danych, podszywając się pod pracownika banku. Żaden bank nie wysyła podobnych maili. Jeśli chcemy zaoszczędzić na prowizjach bankowych i zaoszczędzić czas, konto internetowe jest najlepszym rozwiązaniem. A Wy, jakie konto byście wybrali?

Część klientów banków boi się załatwiać swoje sprawy finansowe na ekranie monitora. Zupełnie niepotrzebnie! E-konta przynoszą dużo więcej korzyści niż te zwykłe, „stacjonarne”. Większość usług jest bezpłatna. Dostęp do konta staje się dużo prostszy, co pozwala zaoszczędzić czas. Znika problem kolejek do kasy. Nie takie konto elektroniczne straszne, jak je malują. Można to udowodnić na przykładzie kont internetowych w kilku wybranych bankach.

Banki oferujące usługę internetową

W przypadku większych banków, jak na przykład PKO BP, rzadko istnieją stricte internetowe konta. Można natomiast korzystać z pewnych usług oferowanych za pośrednictwem sieci. W PKO BP należą do nich między innymi wykonywanie przelewów, obsługa lokat, kredytów, kart, operacje na zleceniach stałych czy poleceniach zapłaty.

Usługi internetowo-telefoniczne wchodzą w skład tzw. iPKO, z którego może skorzystać każdy klient posiadający dowolne konto w tym banku. Pewną niedogodnością jest fakt, że nie wpływa to na wysokość prowizji pobieranych za prowadzenie konta. Co więcej, korzystanie z iPKO pociąga za sobą dodatkowe opłaty od 50 gr. do 2 zł. w zależności od posiadanego konta. Ta prowizja nie dotyczy jedynie Złotego Konta i Rachunku Platinium. Przelewy internetowe i telefoniczne są płatne (poza Platinium, do kwoty 1 mln złotych). Możliwe jest również korzystanie z tokena, czyli generatora kodów jednorazowych służących do weryfikacji operacji na koncie. Dzięki tokenowi wykonywanie jakichkolwiek transakcji bankowych w sieci staje się bezpieczne, ponieważ kody potrzebne do ich realizacji znamy tylko my, jako właściciele tokena. Oprocentowanie kont wynosi 0,10%.

Podobnie rzecz ma się z Pekao SA. Brak e-konta, natomiast dostępna jest usługa Pekao24, która pozwala na dokonywanie operacji na koncie przez internet lub telefon (także wysyłając wiadomości SMS). Usługa dotyczy kont z pakietu Eurokonto, czyli: Akademickie, Standard, Plus, VIP, Predstiż, Hipoteczne Plus i Podstawowe. Poza Eurokontem Prestiż przelewy przez Internet są płatne, od 30 gr. do 2 zł. Prowadzenie kont jest płatne, w zależności od wybranego konta, od 50 gr. do 20 zł. (20 zł. jedynie w przypadku Eurokonta Hipotecznego Plus).

Pekao24 umożliwia również m.in. ustalenie polecenia zapłaty, operacje na lokatach, funduszach. Bank udostępnia także token. Dokonywanie wypłat w bankomatach odbywa się za pomocą kart Maestro i jest bezpłatne w bankomatach Pekao SA, Euronet oraz UCI. Jeśli chodzi o wysokość oprocentowania kont w tym banku, wynosi ona 0,01.

Banki oferujące konto internetowe

Przejdźmy teraz do banków typowo internetowych. Należałoby zacząć od mBanku, jednego z najpopularniejszych banków internetowych. W tym banku nie są pobierane prowizje za otworzenie i prowadzenie konta, korzystanie z bankomatów i przelewy wykonane przez Internet. Natomiast już za polecenie zapłaty w mBanku płaci się co miesiąc 1 zł.

MBank nie dysponuje tokenami. Gwarancją bezpieczeństwa podczas wykonywania przelewu jest kod, które dostaje się SMS-em. W ten sposób mamy pewność, że ktoś, kto jakimś cudem zdobył hasło i login do naszego konta, nie będzie mógł wybrać z niego pieniędzy. Jednak należy pamiętać o tym, że w przypadku braku zasięgu, nie będziemy w stanie dokonać transakcji. W tym momencie przydaje się papierowa lista haseł jednorazowych, jednak zawsze istnieje zagrożenie zgubienia lub zniszczenia takiej listy. Najbardziej typowe konto w mBanku, eKONTO, nie jest oprocentowane.

Przejdźmy teraz do konta internetowego w Volkswagen Bank direct. Ten nieduży i stosunkowo młody bank na rynku polskim próbuje obecnie zdobywać rynek bankowości elektronicznej nie tylko poprzez niestandardową kampanię marketingową, ale i konkurencyjną ofertę. W ramach konta e-direct można wybrać jeden z trzech Pakietów – Standard, Srebrny lub Złoty. Przy wyborze Pakietu Standard za otworzenie i prowadzenie rachunku nie jest pobierana żadna opłata. Dla wszystkich pakietów wypłaty z bankomatów w Polsce, przelewy i zlecenia przez Internet, wydanie karty oraz potwierdzenie wykonania transakcji również są bezpłatne. Oprocentowanie konta wynosi 0,10%, jest zmienne.

Niewątpliwym plusem jest to, że realizacja i modyfikacja zlecenia stałego są darmowe, co nie jest standardem przyjętym w każdym banku. Za wydanie tokena także nie jest pobierana żadna należność. Ciekawostką jest to, że ten sam token może odpowiadać za transakcje na dwóch różnych kontach w tym banku – zwykłym i oszczędnościowym. Opłata za ustanowienie polecenia zapłaty wynosi 2 zł, ale jest to opłata jednorazowa.

Jak widać, najkorzystniej jest wybrać bank nastawiony od początku do końca na prowadzenie konta typowo internetowego. Wówczas możemy mieć pewność (przynajmniej w 99%), że nie zostaniemy obciążeni dodatkowymi kosztami w postaci prowizji za prowadzenie, przelewy itp. Dobrze jest także, gdy konto przynosi pewien zysk, dlatego lepiej unikać kont, które nie są oprocentowane. Jeśli chcemy zostać długoletnim klientem banku, oprocentowanie konta zdecydowanie się przyda, zwłaszcza że zysk z niego może znieść albo zmniejszyć straty spowodowane drobnymi opłatami za inne usługi. Dodatkowo warto zwrócić uwagę na wysokość oprocentowania kont oszczędnościowych i lokat w tym samym banku, na wypadek gdybyśmy planowali skorzystać z tych możliwości w przyszłości.

Nie bójmy się też samego internetu. Przy dobrze zabezpieczonym komputerze, naszym pieniądzom nic nie grozi. Pamiętajmy jedynie o instalacji programu antywirusowego, najlepiej ręcznym wpisywaniu adresu strony banku, w którym mamy konto oraz niepodawaniu nikomu hasła i loginu. Nie odpisujmy również na listy elektroniczne, których nadawca prosi nas o podanie tych danych, podszywając się pod pracownika banku. Żaden bank nie wysyła podobnych maili. Jeśli chcemy zaoszczędzić na prowizjach bankowych i zaoszczędzić czas, konto internetowe jest najlepszym rozwiązaniem. A Wy, jakie konto byście wybrali?

Licencja: Creative Commons